損益分岐点計算ツール

固定費:ビジネスが運営されるために必要なコストで、販売量や生産量に関係なく一定です。例えば、賃料、給与、保険料などが含まれます。

変動費:製品の生産量やサービスの提供量に直接関連するコストです。例えば、原材料費、直接労働費、輸送費などが含まれます。

単価:製品またはサービスの販売価格を指します。これは、顧客が製品またはサービスを購入するために支払う金額です。

横軸:グラフ上で時間の経過を表します。横軸の範囲(最大値)と単位(年、月、日)を指定することができます。これにより、損益分岐点が達成されるまでの時間を視覚化することができます。

このツールは、ビジネスの損益分岐点を計算するための計算ツールです。

損益分岐点とは、ビジネスが損失から利益に転じる売上のポイントを指します。このツールは、売上、固定費、変動費を入力することで、利益、限界利益、限界利益率、そして損益分岐点を計算します。

また、時間の経過による収入と損失の動向を視覚的に理解するためのグラフも描画します。これにより、ビジネスの財務状況をより深く理解し、適切な戦略を立てるための情報を提供します。

ツールの使い方

- 売上: はじめに、予想される売上を入力します。売上は、あなたが販売する商品やサービスの価格と販売量を掛け合わせたものです。

- 固定費: 次に、固定費を入力します。固定費とは、生産量や売上に関係なく一定の費用のことを指します。例えば、賃料や給与などがこれに該当します。

- 変動費: 次に、変動費を入力します。変動費とは、生産量や売上に比例して変動する費用のことを指します。例えば、原材料費や運送費などがこれに該当します。

- 通貨: このドロップダウンメニューから、使用する通貨を選択します。選択肢は「円」と「ドル」の2つです。

- 横軸: ここには、グラフの横軸の値を入力します。これは、時間の経過による売上や費用の変動を表現するためのものです。また、右隣のドロップダウンメニューから、時間の単位(年、月、日)を選択します。

- すべての情報を入力したら、「計算」ボタンをクリックします。すると、以下の結果が表示されます。

- 利益: 売上から総費用(固定費+変動費)を引いたもの。

- 限界利益: 売上から変動費を引いたもの。

- 限界利益率: 限界利益を売上で割ったものをパーセンテージで表示したもの。

- 損益分岐点: 固定費を限界利益で割ったもの。これがあなたのビジネスが利益を出し始める売上のポイントを示しています。

- また、計算結果に基づいて、収入と損失のグラフが描画されます。これにより、時間の経過による収入と損失の動向を視覚的に理解することができます。

損益分岐点とは?

損益分岐点(Break-even Point)とは、企業が一切の損失を回避し、利益を出し始める販売量または販売価格の点を指します。これは、固定費用と変動費用が等しくなる点であり、この点を超えると企業は利益を出し始めます。

以下に、損益分岐点の詳細な解説を提供します。

- 固定費用: これは、生産量や販売量に関係なく発生する費用です。例えば、賃料、給与、保険料などが含まれます。

- 変動費用: これは、生産量や販売量に直接関連する費用です。例えば、原材料費、運送費などが含まれます。

損益分岐点は、固定費用と変動費用が等しくなる点で、この点を超えると企業は利益を出し始めます。具体的には、売上が固定費用と変動費用の合計(つまり、全体のコスト)をカバーする最小の点を指します。

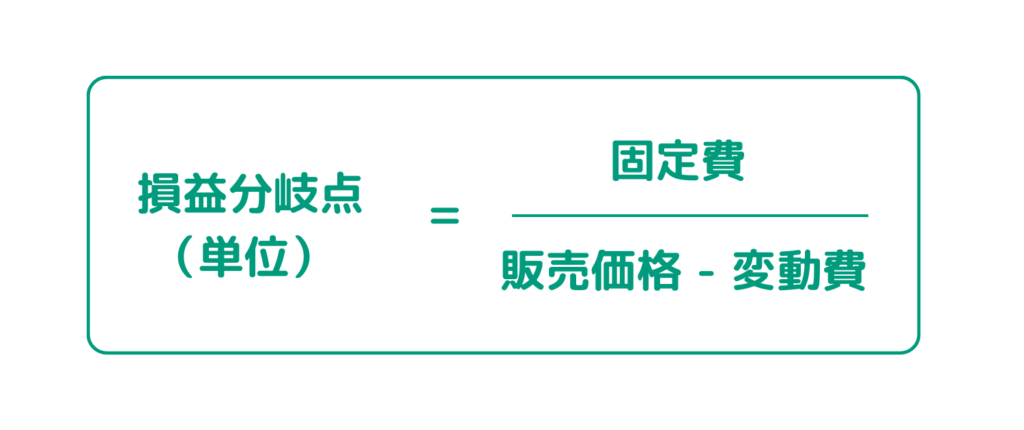

損益分岐点を計算するための一般的な式は以下の通りです:

損益分岐点(単位) = 固定費 / (販売価格 – 変動費)

この計算は、企業がどれだけの量を販売すれば初めて利益を出せるかを示しています。この数値を知ることは、ビジネスの計画や戦略を立てる上で非常に重要です。

ある企業が製品を製造して販売しているとします。この企業の固定費用(賃料、給与など)は月額1,000,000円、製品1つあたりの変動費用(原材料費、運送費など)は500円、製品の販売価格は1,000円とします。

この場合、損益分岐点は以下のように計算できます:

損益分岐点(単位) = 固定費 / (販売価格 – 変動費) = 1,000,000円 / (1,000円 – 500円) = 2,000個

つまり、この企業が利益を出し始めるためには、少なくとも月に2,000個の製品を販売する必要があります。それ未満の販売量では、固定費をカバーすることができず、企業は損失を出します。

このように、損益分岐点を計算することで、企業は利益を出すために必要な最小の販売量を把握することができます。これは、ビジネスの計画や戦略を立てる上で非常に重要な情報となります。

よくある質問

- 損益分岐点とは何ですか?

-

損益分岐点とは、企業が一切の損失を回避し、利益を出し始める販売量または販売価格の点を指します。これは、固定費用と変動費用が等しくなる点であり、この点を超えると企業は利益を出し始めます。

- 損益分岐点を計算するための一般的な式は何ですか?

-

損益分岐点を計算するための一般的な式は以下の通りです:

損益分岐点(単位) = 固定費 / (販売価格 – 変動費)

- 損益分岐点の計算にはどのような情報が必要ですか?

-

損益分岐点の計算には、以下の情報が必要です:

- 固定費用

- 変動費用

- 販売価格

- 損益分岐点を知ることの利点は何ですか?

-

損益分岐点を知ることで、企業は利益を出すために必要な最小の販売量を把握することができます。これは、ビジネスの計画や戦略を立てる上で非常に重要な情報となります。

- 損益分岐点が高いとはどういう意味ですか?

-

損益分岐点が高いとは、企業が利益を出すために必要な販売量が多いという意味です。これは、固定費が高いか、変動費が高い、または販売価格が低いことが原因となります。

- 損益分岐点が低いとはどういう意味ですか?

-

損益分岐点が低いとは、企業が利益を出すために必要な販売量が少ないという意味です。これは、固定費が低いか、変動費が低い、または販売価格が高いことが原因となります。

- 損益分岐点を下げるためにはどうすればいいですか?

-

損益分岐点を下げるためには、固定費を減らす、変動費を減らす、または販売価格を上げることが一般的な方法です。しかし、これらの方法はそれぞれビジネスに影響を及ぼす可能性があります。例えば、販売価格を上げると、顧客が製品を購入する意欲を失う可能性があります。したがって、これらの変更は慎重に検討する必要があります。

- 損益分岐点とマージンの関係は何ですか?

-

マージンは販売価格と変動費との差を指します。マージンが大きいほど、損益分岐点は低くなります。つまり、高いマージンは少ない販売量で利益を出すことができることを意味します。

- 損益分岐点は常に一定ですか?

-

いいえ、損益分岐点は固定費、変動費、販売価格の変化により変動します。これらの要素が変われば、損益分岐点も変わります。

- 損益分岐点を超えたら、すぐに利益が出ますか?

-

はい、損益分岐点を超えると、企業は利益を出し始めます。ただし、その利益は初めは小さいかもしれません。損益分岐点を大幅に超えると、利益は大きくなります。